퇴직연금은 원칙적으로는 중도인출이 불가능 하나 확정기여형(DC)에 한하여 특정 사유에 해당할 경우 중도인출이 가능합니다. 대부분 주택 구입 목적이나 전세보증금 지급 목적으로 중도인출 하는 경우가 많은데요, 인출 가능 사유에 대해서는 이전에 포스팅 했던 아래 내용을 참고 부탁 드립니다.

https://info-everything1.tistory.com/8

퇴직연금 중도인출 가능 사유 & 준비 서류 알아보기

근로사업자는 대부분 회사의 퇴직연금에 가입되어 있을텐데요, 퇴직연금은 크게 확정 급여형 (DB) 형과 확정기여형 (DC)로 나뉩니다. 이중 확정 기여형(DC)형에 가입되어 있으실 경우에는 일정 조

infonararo.info-nararo.com

이번 포스팅에는 퇴직연금 중도인출 시 납부하게 되는 세금에 대해 알아보고자 합니다.

일단 퇴직연금의 중도인출은 퇴직금과 동일하게 "퇴직소득세"를 납부하게 됩니다. 그럼 이 퇴직소득세에 대해 자세히 알아보겠습니다.

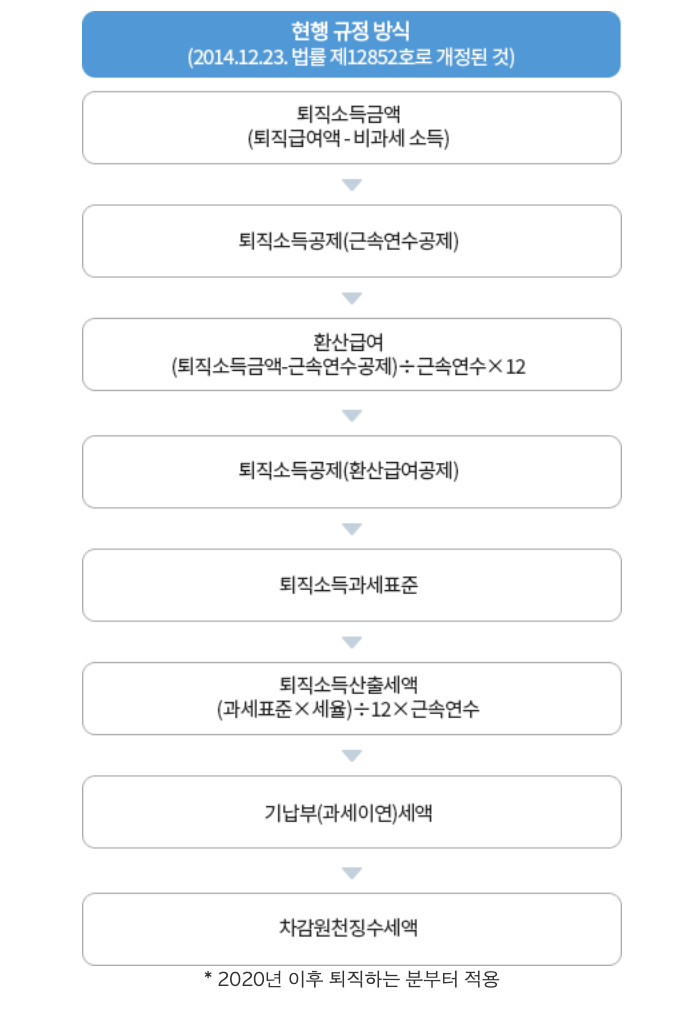

1. 퇴직소득세의 계산방법

1) 퇴직소득금액에서 근속연수를 공제한 금액을 근속연수로 나누고 12를 곱하여 환산급여를 계산합니다.

2) 환산급여를 통해 환산급여 공제 테이블에 따라 환산급여 공제금액을 구합니다.

3) 환산급여에서 환산급여 공제 금액을 차감하여 과세 표준을 구합니다.

4) 과세표준 금액에 따라 (과세표준*기본세율) - 누진공제액을 계산하여 환산산출세액을 구합니다.

5) 환산산출세액을 12로 나누고 다시 근속연수를 곱해 최종 산출 세액을 산출합니다.

위 내용을 도식화 한 표는 아래와 같습니다.

그래도 이해가 한눈에 잘 되지 않을 수 있는데요, 아래 사례를 통해 같이 따라서 계산해 보시면 아마 보다 쉽게 이해가 되실것 같습니다.

<근속연수 20년, 퇴직급여 1억인 경우에 해당하는 계산방법 입니다>

2. 2023년 퇴직소득세 계산시 달라지는 점

2023년도부터 퇴직금에 대한 퇴직소득세 계산 시 근속연수에 따라 공제하는 금액이 상향되었습니다.

퇴직소득세를 계산시, 퇴직금에서 근속연수공제 금액을 빼고 환산급여여를 산정하게 되는데요, 근속연수 공제 금액이 커질 수록 퇴직소득세가 줄어드는 효과가 있습니다.

2023년 1월 1일부터 적용되었으며 공제금액이 커짐으로써 내가 내야 하는 세금이 줄어드는 효과 있음을 확인할 수 있습니다.

20년 근속 기준으로 퇴직급여가 1억 ~ 10억일 경우 경감세액이 172만원에서 899만원까지 대폭 줄어드는 것을 확인할 수있습니다.

아래 테이블은 작년(2022년) 기사에서 가져왔는데요, 현재 기준으로 내년 퇴직 소득세 금액을 봐주시면 됩니다.

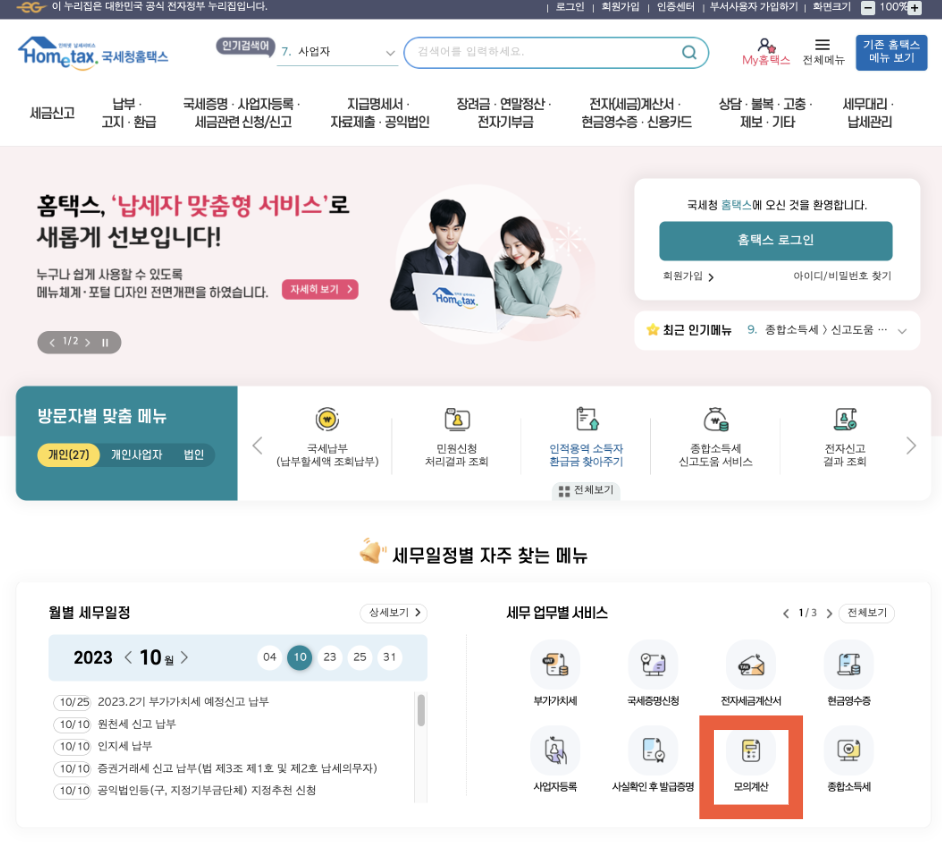

3. 퇴직소득세 모의 계산 법

여기까지 따라오시느랴 고생 많으셨습니다. 그래도 직접 계산해 보려고 하면 쉽지 않을 수 있습니다. 연말정산 간소화 서비스가 있듯이 퇴직소득세도 모의 계산 서비스를 국세청홈텍스 홈페이지에서 제공하고 있는데요, 함께 소개해 드리고자 합니다.

1) 국세청 홈텍스 홈페이지에 접속한 후 우측 하단의 세무업무별 서비스 중 모의계산을 클릭합니다.

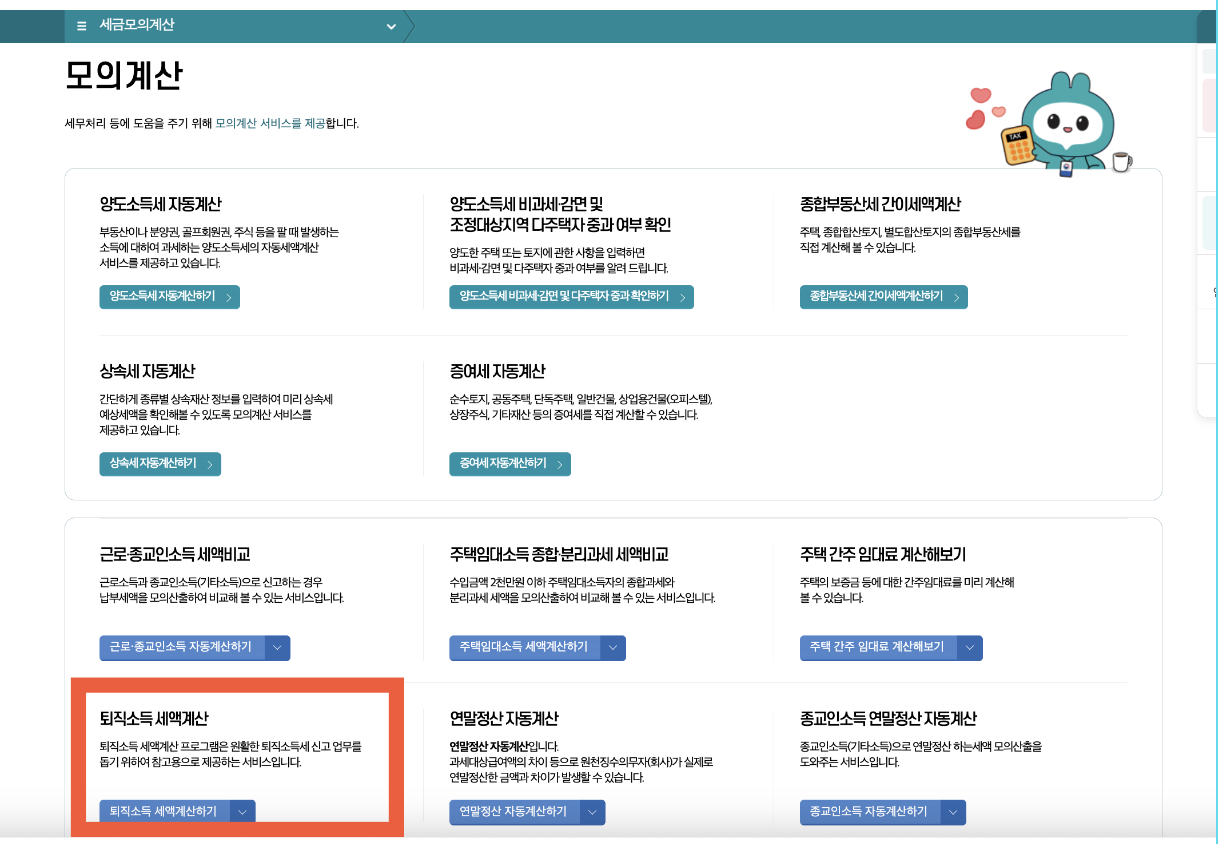

2) 모의계산 페이지에서 "퇴직소득 세액계산"을 클릭합니다.

3) 소득자 인적사항과 근속연수를 입력하면 자동으로 퇴직소득세가 계산됩니다.

저도 한번 모의 계산을 진행해봤는데요, 근속기간은 총 16년이 나오고 세율은 약 4.5%가 나왔습니다. 확실히 2023년 이후 퇴직소득세가 많이 줄어들었습니다.

참고로 저희 회사에서도 2022년, 2023년 모두 희망퇴직을 실시한적이 있었는데, 2023년도에 퇴직한 사람들의 경우에는 세금이 많이 줄어 들어 실수령 금액이 올라갔다며 긍정적으로 고려하시는 분들이 많이 계시더라고요.

이상 퇴직연금 퇴직연금 중도인출 시 발생하는 퇴직소득세에 대해 알아보았습니다. 감사합니다 :)

https://info-everything1.tistory.com/8

'경제, 금융 > 경제, 금융 정보' 카테고리의 다른 글

| 퇴직연금 중도인출 주의사항 4가지 & 후기 (1주택자 갈아타기 가능?) (6) | 2024.03.31 |

|---|---|

| 강방천의 좋은 주식 고르는 방법 (by 관점) (0) | 2024.02.18 |

| 해외주식 양도소득세 계산법, 절세방법 (Feat. 미니스탁) (1) | 2024.01.02 |

| 위대한 기업에 투자하는 법 (필립피셔) (0) | 2023.10.10 |

| 퇴직연금 중도인출 가능 사유 & 준비 서류 알아보기 (5) | 2023.10.08 |